Rok 2024 přinesl na trhy spoustu překvapení – nejlepší dvouletou výkonnost amerických akcií tohoto století, německý trh zářící navzdory hospodářskému průšvihu a japonské akcie s neuvěřitelným 20% růstem a obřím denním propadem v jednom balení!

Ale co bude dál? Jsou americké akcie opravdu drahé? A proč byste neměli přehlížet Evropu?

Připravte se na výhled na rok 2025. Z jakých investic byste měli ubrat a do kterých zase přidat?

SHRNUTÍ ROKU 2024

Ponaučení z loňského roku si vezměme následující – akciový trh je trhem akcií a nikoliv trhem ekonomik.

AKCIOVÉ TRHY

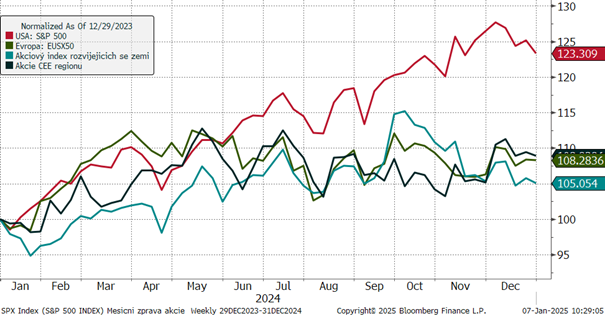

GLOBÁLNÍ TRHY

Rok 2024 byl ve znamení růstu globálních akciových trhů, přičemž MSCI World zaznamenal růst o necelých 20 %. Klíčovými tahouny byly především americké a japonské trhy, zatímco Evropa vykazovala smíšené výsledky. Pojďme se tedy kouknout na detail. Tam bude větší sranda.

USA

Americký index S&P 500 dosáhl nejlepší dvouleté výkonnosti tohoto století, kdy zaznamenal růst o více než 25 % za rok 2024 a v roce 2023 přes 20 %. Hlavním tahounem byly technologické společnosti známé jako „Magnificent 7“. Převážně technologičtí lídři dosáhly skvostných výsledků. Nvidia +171 %, Meta +69 %, Tesla +62 %, Amazon +44 %, Alphabet +35 %, Apple +30 %, Microsoft +12 %. Dohromady stojí cca za polovinou výnosu indexu SP500. Za druhou polovinou stojí zbytek. Krásné výnosy přinesl i sektor zboží dlouhodobé spotřeby a financí, které dodaly v loňském roce výnos přes 28 %. Tady se bavíme o amerických megabankách typu Morgan Stanley, která investorům přinesla krásných +48 %, Bank of America +30 %, JPMorgan Chase +40 %, Wells Fargo +42 %. Tady to jsou skvělé výsledky a dalo by se říci, že právě bankovní akcie se staly tzv. vítězi amerických voleb, protože v týdnu po zvolení Donalda Trumpa vyrostly nejvíce.

Na druhou stranu se nedařilo sektorům energetiky, realit, zdravotní péče a materiálů. Pořád to jsou kladná čísla, takže se dá shrnout, že rok 2024 byl pro americký akciový trh velmi pozitivní.

EVROPA

Dění v Evropě připomínalo horskou dráhu. Index STOXX 600 zaznamenal mírný růst o 8 %, ale situace v jednotlivých zemích se velmi lišila. Vyčnívalo Německo a Itálie, které přinesly výnosy kolem 19 %. Zatímco Francie prostřednictvím indexu CAC 40 přidala pouze slabé 1 %. A to ho na nulou udržely pouze dividendy.

Zajímavostí je, že německá ekonomika stagnuje. Už několik let neroste, zabředlo do hospodářské stagnace. Dokonce se tam v minulém roce sesypala vláda. Do toho hlavní táhnout, automobilový průmysl se zmítá v krizi a teď Trump hrozí uvalením vysokých cel. Tedy v Německu všechno špatně. A přes to všechno, co se tam děje řada firem rostla a akciím se dařilo. 19% růst táhla například softwarová firma SAP se 70 % či Deutsche Telekom s 30 %. Podobně takhle zazářily italské akcie v čele s financemi a bankami Unicredit či Intesa SanPaolo, které rostly přes 30 %. A dařilo se i Ferrari s 32 %. Je vidět, že spolupráce s Luisem Hamiltonem se vyplatila.

Francouzský akciový index je hodně zaměřený na společnosti s luxusním zbožím. Tak nějak to k Francii prostě patří. V čele s LVMH, Louis Vuitton Möet Hennessy, která za rok propadlo o 11 % či L’oreal kosmetika, která nešupla o 23 %. Špatné výsledky ovlivnily klesající tržby v Číně, která je pro sektor luxusního zboží velmi důležitý trh.

JAPONSKO

Japonský index Nikkei překvapil investory růstem o 20 %. I navzdory nejhoršímu jednodennímu poklesu od tzv. černého pondělí v roce 1987. Začátek srpna se propadly o 12 %. To je na jeden den opravdu velký pokles. Tady vidíme, že akcie jsou nevyzpytatelné. Největší jednodenní pokles a zároveň 20% roční zhodnocení.

ČESKO

Pražská burza zaznamenala růst o 25 %, přičemž dividendový index dosáhl zhodnocení 34 %. Hlavním tahounem byla akcie Erste Group, která vzrostla o 65 % díky zlepšeným výsledkům a pozitivnímu sentimentu v bankovním sektoru.

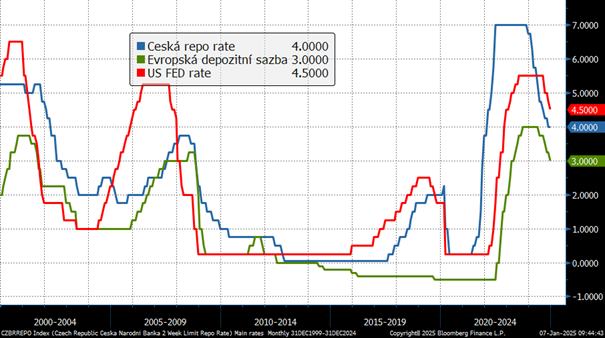

DLUHOPISOVÉ TRHY

Rok 2024 byl pro dluhopisové trhy volatilní a dodaly standardní výkonnost kolem 4 %. Klíčovými faktory byly úrokové sazby a politické změny.

Americký Fed i evropská ECB zahájili snižování úrokových sazeb, což mělo pozitivní vliv na krátkodobé dluhopisy. Nicméně, dlouhodobé výnosy mírně vzrostly díky nervozitě investorů z inflace. Moc nevěřili, že už je zkrocená, což vedlo k poklesu cen dluhopisů.

V Česku ČNB ze startu roku krátkodobé sazby snižovala, což pro dluhopisové výnosy vypadalo skvěle a přinesly optimismus. Ten se ale neprojevil. Situace dopadla stejně jako v USA a Evropě. Koncem roku se inflace zvedla zpět na 3 % a proto ve snižování sazeb přestala. Investoři se zároveň obávali vyšší inflace po znovuzvolení Donalda Trumpa a jeho proiinflační politiky. Zavedení cel inflaci podporuje. Chce výrazně omezit imigraci, což uvnitř podporuje růst mezd a to opět podporuje inflaci. A nižší daně to je podtrhují.

Očekávání vyšší inflace trhy zohlednily v růstu výnosů, což snižuje tržní cenu těch již vydaných. A i přes tohle všechno dokázaly české dluhopisové fondy zhodnotit peníze investorů kolem 4 %.

INVESTIČNÍ VÝHLED NA ROK 2025

Dluhopisy

Začneme s dluhopisy, když jsme s nimi skončili. Tady to bude jednoduché. Dluhopisy jsou nyní ve výhodnější kondici pro vstup než na začátku roku 2024. Očekává se, že pokles úrokových sazeb bude pokračovat, což by mohlo podpořit růst cen dluhopisů. Například výnos českého státního 10letého dluhopisu se zvýšil z 3,9 na 4,2 procenta a výchozí pozice dluhopisových investorů je tedy na počátku roku 2025 ještě lepší než na konci roku 2023. V horizontu 3-5 let můžeme být optimističtí a můžeme očekávat nadprůměrné zhodnocení.

Akcie

Otázka, zda jsou akcie drahé, závisí na regionu, sektoru a svém zaměření.

Evropské akcie jsou poměrně levné, s atraktivním oceněním. Je to i tím, že je zde větší část hodnotových akcií v čele s financemi a bankovnictvím. Technologická základna a lídři mají sídlo za oceánem. Evropa v p. posledních letech extra nefrčela a rozhodně svými výsledky zaostala za Americkými akciovými trhy o parník. Ovšem jejich dnešní atraktivita právě v atraktivním oceněním by vás neměla nechat chladnými a v portfoliu by měly mít své místo.

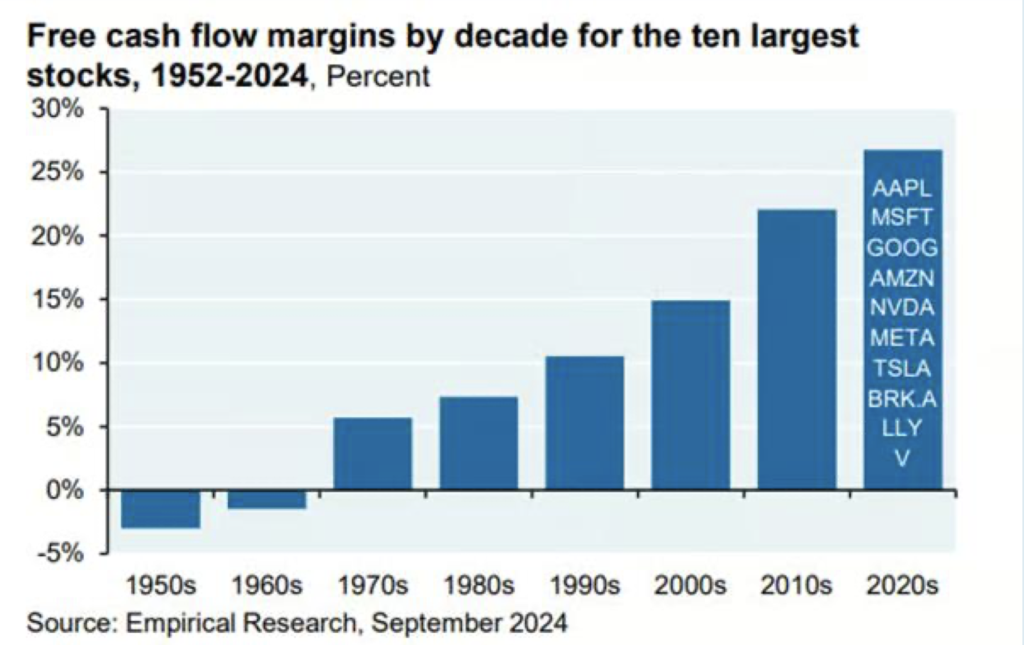

Když se podíváme na americké akcie z hlediska jejich valuace, můžeme říct, že jsou drahé. Klasický evaluační ukazatel Forward P/E indexu S&P 500 se pohybuje na úrovně 22, 22 násobek očekávaných zisků. Což historický průměr posledních 30 let je necelých 17. Americké akcie jsou tedy hodně nad svým 30letým průměrem. Další ukazatel cyklicky očištěné tzv. Shillerovo P/E dosahuje hodnoty 37, což naznačuje ještě dražší ocenění firem. Někteří dokonce mluví o bublině.

Jenže hned v závěsu tuhle tezi doplňuje historicky největší profitabilita lídrů indexu. Akcie stávajících technologických lídrů jsou sice nejdražší v porovnání s lídry minulých dekád, ale vykazují zase nejvyšší zisky. Jednoduše dokáží prostě více vydělávat. Nezaslouží si tedy vyšší valuace? Takže je otázka, co nás tedy čeká. A v tom je právě krása investování. To ukáže až budoucnost. A také žertem – jak se říká, chceš-li pobavit Boha, řekni mu svoje plány.

Růstové vs. hodnotové akcie

Aktuálně se taktéž podívejte na své investice z pohledu zaměření. Tzv. růstové firmy, jako je technologický sektor či zdravotnictví, jsou dražší. Ovšem hodnotové firmy, jako je sektor financí či běžné spotřeby, nabízí zajímavé příležitosti za velmi rozumnou cenu. Tedy nabízí větší růstový potenciál. Našim investorům doporučuji v portfoliích hodnotový styl oproti růstovém klidně nadvážit.

Co očekávají analytici?

Celkově řada analytiků očekává, že růst akciových trhů bude mírnější. Některé investiční banky, například J.P. Morgan, předpovídají akciovým trhům růst okolo 7 %. Prognózy bank jsou optimistické. Většinově očekávají růst akcií, především tedy v Americe. Investoři by měli být připraveni na zvýšenou volatilitu a zaměřit se na diverzifikaci portfolia.

Opatrnější buďte v technologických megakorporacích. Otevření buďte hodnotovým akciím.

Do čeho investovat a jakou investiční strategii doporučuji zvolit pro rok 2025 zjistíte ve videu níže.

Závěrem zopakuji ponaučení z loňského roku – akciový trh je trhem akcií a nikoliv trhem ekonomik.

Pokud chcete konzultaci své investiční strategii zdarma, ozvěte se mi nebo poptejte schůzku a já se vám obratem ozvu.

Investujte předvídatelně.

Jsem Martin Kubát a vytvářím stabilní investiční strategie i pro vaše bohatství.