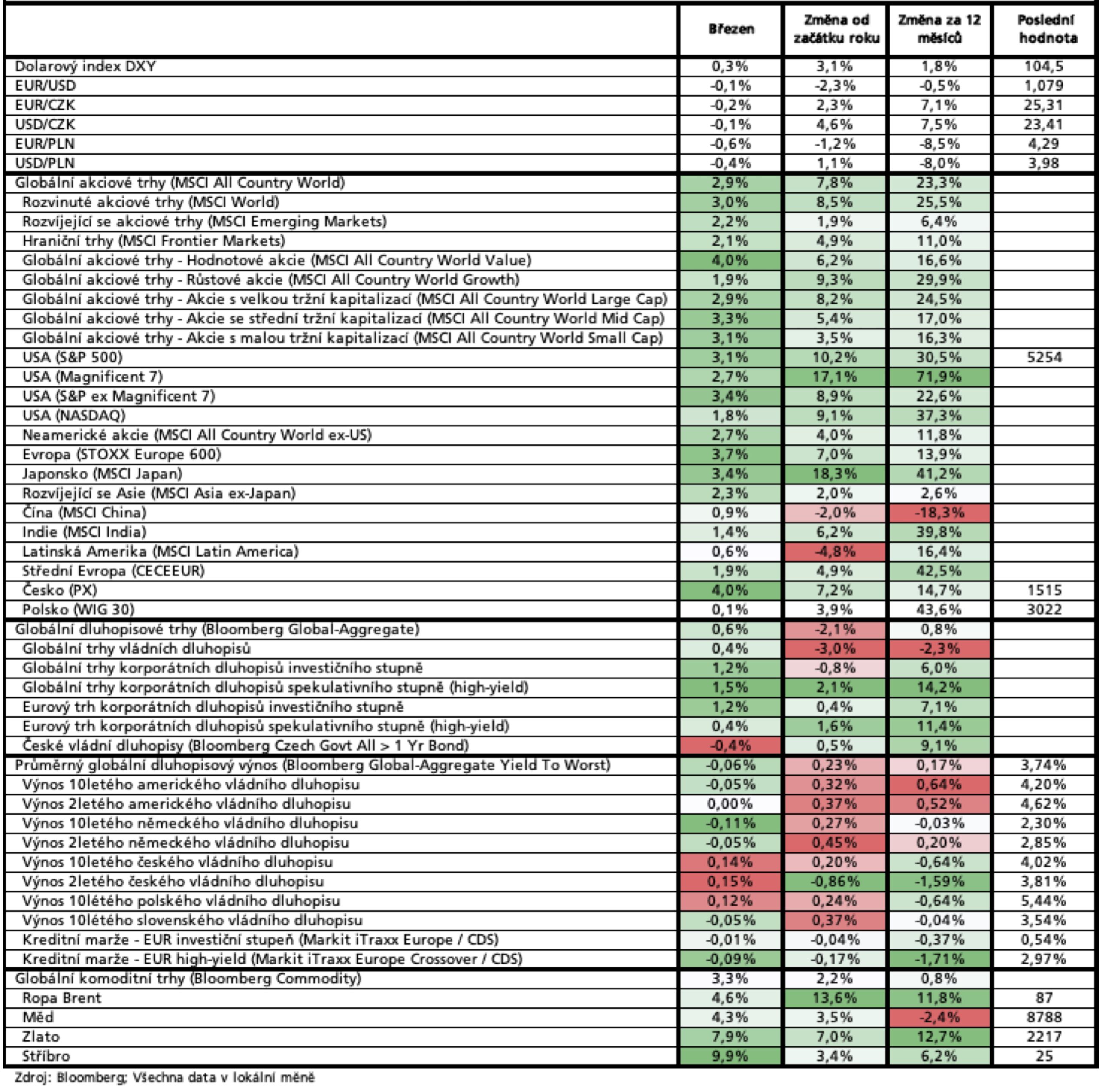

První kvartál letošního roku byl pro akciové investory štědrý. Americké akcie vzrostly o 10,6 % a evropské držely krok, když přidaly 9,7 %. Jednoznačným premiantem byl ovšem japonský akciový trh, s růstem na úrovni 18,1 %. O poznání hůře si vedly akcie rozvíjejících se trhů, které zaznamenaly jen mírný nárůst o 2,4 %. Obtížnější vývoj byl na dluhopisových trzích.

KOMENTÁŘ K VÝVOJI TRHŮ

Akciovým trhů se dařilo. Výsledky za jeden kvartál jsou opravdu nadstandardní. Stojí také určitě za zmínku, že globální akciové trhy si na konci února vytvořily nové historické maximum, když nejširší globální akciový index MSCI All Country World překonal předchozí historické maximum ze dne 16. listopadu 2021. Celkově v průběhu února globálním akciovým trhům pomáhala poměrně robustní data z celé světové ekonomiky, snad s výjimkou Evropy.

Míra inflace v USA zaznamenala v posledních měsících mírný nárůst. Vzhledem k přetrvávajícím inflačním tlakům došlo k růstu výnosů (yieldů) dluhopisů, a tedy k poklesu jejich tržních cen. Dluhopisový index Bloomberg Global Aggregate během kvartálu poklesl o 2,1 %.

V Česku je situace s dluhopisy podobná. Někteří investoři jsou poněkud zmatení. Zatímco Česká národní banka již třikrát snížila svou základní úrokovou sazbu, dluhopisovým fondům se letos zatím příliš nedaří. Nicméně tento vývoj má svou logiku.

Na úvod je nutné konstatovat, že Česká národní banka stanovuje dvoutýdenní repo sazbu, prostřednictvím které ovlivňuje krátkodobé tržní úrokové sazby. Ovšem typický dluhopisový fond drží dluhopisy, které mají o poznání delší splatnost než zmíněné dva týdny. Je tedy jasné, že vztah mezi nastavením základní úrokové sazby ČNB a výnosy (a cenami) dluhopisů není v žádném případě přímočarý, nebo jednoduchý. Nehledě na fakt, že česká ekonomika přirozeně neexistuje ve vakuu a je silně ovlivňována vývojem v dalších zemích.

A tady už se dostáváme k USA, kde se příběh o rychle klesající inflaci v posledních měsících zkomplikoval. Následující graf ukazuje svižný pokles míry inflace v USA v minulém roce, a zároveň i její „neochotu“ klesnout k 2% cíli americké centrální banky.

Zatímco lednová inflace byla ve Spojených státech na úrovni 3,1 % (meziročně), březnová činila 3,5 %.

Další graf ukazuje výnos US státního dluhopisu s desetiletou splatností za 1.kvartál. Zatímco na začátku roku činil výnos 3,95 %, aktuálně se pohybujeme kolem 4,7 %. Tohle navýšení výnosů nově vydávaných dluhopisů stlačilo cenu těch původních, protože jejich výnos je méně atraktivní.

České státní dluhopisy nebyly žádnou výjimkou.

V důsledku tohoto vývoje dluhopisové fondy aktuálně prochází určitým poklesem. Ten ale není nijak dramatický, respektive jedná se o naprosto standardní kolísání.

A mimochodem, tento pokles je skvělou zprávou pro investory, kteří se v nejbližší době chystají do nějakého dluhopisového fondu zainvestovat. Důvod je jasný. Dluhopisy obecně nesou vyšší výnosy než na začátku letošního roku. A tedy i dluhopisové fondy mají vyšší výnosový potenciál.

To, co investorům důrazně nedoporučujeme, jsou snahy o perfektní načasování investice do dluhopisových fondů! Jak ukázal vývoj v minulém roce 2023, kdy dluhopisové fondy přinesly velice nadstandardní výnosy (kolem 10 nebo více procent), může se situace na dluhopisových trzích velice rychle změnit. Stačí, aby začala inflace v Americe opět klesat, třeba i mírně, a dluhopisové fondy mohou opět zažívat velice svižný růst. Investorům tak doporučujeme trpělivost.

VÝHLED

Akciové trhy na konci 1.kvartálu pokořily svá historická maxima. Na začátku dubnu už přišla mírná korekce. Pokud světem neprolítne nějaká významná negativní událost, tak by trhy mohly skončit v kladných číslech. Loňských 20 % bude ale velká výzva. Každopádně dlouhodobému investorovi by to mělo být jedno, protože akciové trhy vykazují 8-10 % ročně víc jak 100 let. Při dodržení investičního horizontu by se tak se správně nastavená akciová část portfolia měla tohoto průměru dočkat také.

Dluhopisové trhy by měly růst. Alespoň dle předpokladů ČNB i očekávání investorů a analytiků. Jak výrazný růst mají před sebou, bude záležet na rychlosti poklesu dlouhodobých úrokových sazeb, resp. výnosů 5ti či 10ti letých státních dluhopisů.

PŘEHLED GLOBÁLNÍCH FINANČNÍCH TRHŮ

MĚNY

ZAJÍMAVOSTI

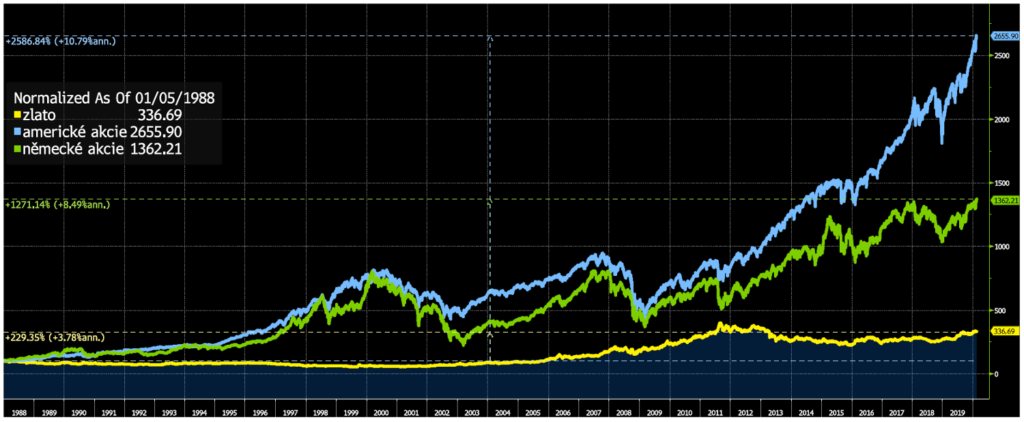

Nedávno se mě jeden z našich investorů ptal na můj pohled na investice do zlata.

Ve výsledku je můj pohled na věc zanedbatelný ve srovnání s realitou. Pokud nějaké aktivum prohraje na dostatečném 30 letém horizontu na celé čáře s Americkými i Německými (jako hlavní zástupce Evropy), tak by na něm rozhodně neměla hlavní část investice stát ani být závislá.

A můj pohled? Do spekulativní části portfolia určené tzv. na blbnutí, gamble či alternativy klidně patřit může. Tuhle celou část našim investorům doporučuji omezit max. na 5% z celého majetku.

Investujte.

Je to správné.

A investujte prozíravě.

Jsem Martin Kubát a pomáhám úspěšným budovat a chránit jejich majetek.