Nejvyšší úrokové sazby v historii USA

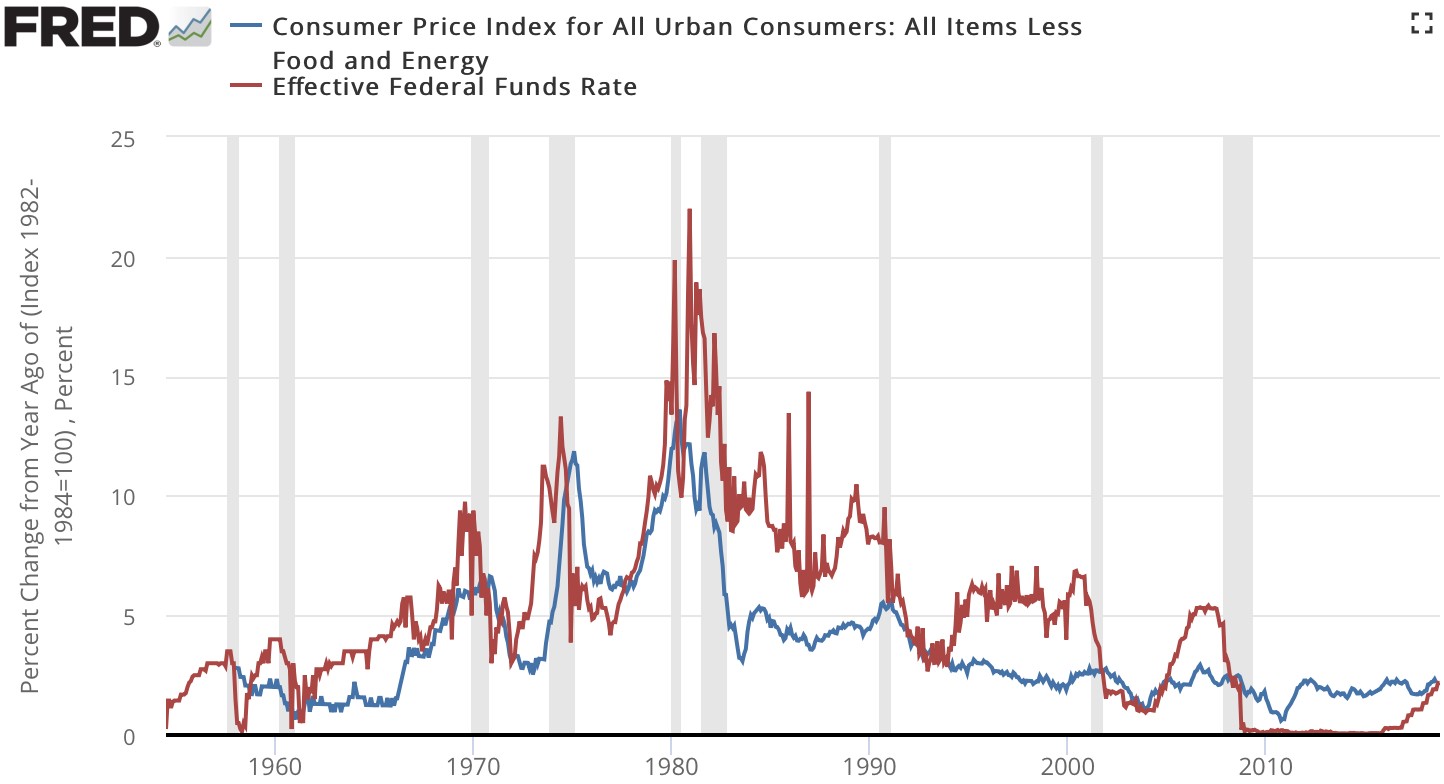

Rok 1980 byl v oblasti ekonomiky a investování významným milníkem, zejména vzhledem k vysokým mezibankovním úrokovým sazbám v USA, které v určitém období překročily i 20 %. Tento fenomén byl přímo spojen s politikou Federálního rezervního systému (Fed), pod vedením Paula Volckera. Jeho úsilí o boj proti vysoké inflaci, která v té době zasahovala americkou ekonomiku, mělo hluboký dopad na globální finanční trhy i investiční strategie investorů.

PROČ K TOMU DOŠLO?

Jen si to představte. V roce 1972 dosahoval obchodní deficit USA svého maxima. V roce 1973 vypukla první celosvětová energetická krize, někdy nazývaná První ropný šok. A v roce 1974 rezignoval prezident Nixon kvůli aféře Watergate. Není tedy divu, že koncem 70. let a v počátcích 80. let byla Amerika svědkem vysoké inflace. Energetické šoky předchozího desetiletí dramaticky zvýšily ceny energií a vedly k celkovému růstu cen. V reakci na to Paul Volcker, který se stal předsedou Fedu v roce 1979, zahájil agresivní politiku zvyšování federálních úrokových sazeb. Tím chtěl snížit nabídku peněz a omezit inflaci. Tato politika znamenala zásadní zvrat v řízení americké ekonomiky. Ve výsledku pomohla, ovšem tah to byl velmi náročný.

VYSOKÉ NÁKLADY NA PŮJČKY, RECESE A SNÍŽENÍ INFLACE

Výsledkem Volckerovy politiky bylo, že úrokové sazby vystoupaly na historicky nejvyšší úrovně, což dramaticky zvýšilo náklady na půjčky pro podniky i spotřebitele. A naopak výrazně motivoval držet peníze v bankách a pobírat bezrizikové, krásné plusové úroky ze svých vkladů. Tento faktor vedl ke snížení investic a spotřeby, což mělo v raných 80. letech za následek hospodářskou recesi. Tato recese byla jednou z nejhlubších a nejdelších v poválečném období USA. Nicméně, i přes krátkodobé negativní důsledky, byla Volckerova politika nakonec v boji proti inflaci úspěšná. Do poloviny 80. let se inflace výrazně snížila a ekonomika se vrátila na cestu růstu.

DOPAD NA INVESTIČNÍ TRHY

Vysoké úrokové sazby měly významný dopad na investiční trhy. Zatímco náklady na půjčky byly vysoké, výnosy z dluhopisů rostly, nabíraly na atraktivitě a přitahovaly nové investory. Zatímco stávající investoři ztrácely díky neatraktivitě výnosů jejich vlastněných dluhopisů s výrazně nižšími úroky.

Vysoké úrokové sazby měly také negativní dopad na akciové trhy. Vyšší úrokové náklady na dluhy snižovaly firemní zisky a omezily ekonomický růst. Tenhle negativní dopad bývá pro akciové trhy většinou šokový a často jen krátkodobý. Pokles akciových trhů si zahrál v roce 1980 jen malou, epizodní roli. Zaznamenal sice propad o 15 %, ovšem trval jen 2,5 měsíce, od února do půlky dubna. Celý rok pak akciové trhy uzavřely s růstem přibližně 30 %.

PONAUČENÍ PRO INVESTOVÁNÍ

Toto období nám přináší cennou lekci pro období vysokých úrokových sazeb. Při růstu úrokových sazeb dochází k poklesu výnosů dluhopisových investic, což je patrné i v roce 1980. Za celý rok poklesly o 4 %. Na druhou stranu, akcie často rostou, protože inflace se napřímo promítá do zdražování výrobků, díky čemuž akciové společnosti inkasují více peněz, což vede k růstu obratu a ceny akcií. I z tohoto vyplývá, že dlouhodobě nejrozumnější aktivum pro ochranu investičního majetku před inflací jsou akciová řešení.

Když v dnešní době, v roce 2023, zažíváme období vysokých úrokových sazeb, je na místě si připomenout, že v historii byly tyto sazby ještě vyšší. Tento historický kontext ukazuje, že i v obdobích extrémních úrokových sazeb lze přežít se „vztyčenou hlavou“. Klíčem k úspěchu je trpělivost a udržení investičních pozic, aniž by došlo k panickému prodeji.

LEKCE

Rok 1980 tak představuje významnou lekci v historii ekonomiky a investování. Ukazuje, jak mohou být úrokové sazby použity jako nástroj pro řízení ekonomiky a jak mohou ovlivnit investiční rozhodnutí. Pro investory je důležité pochopit tyto vztahy a učit se z historie, aby mohli efektivně navigovat svá investiční portfolia v dynamickém světě financí a ekonomických turbulencí.

VÝSLEDOVKA r.1980

Akcie: 32 %

Dluhopisy: -4 %

Peněžní trh: 11,2 %